Mal ehrlich: Wenn du bei Instagram unterwegs bist, kriegst du zehnmal am Tag den „einen Trick” reingedrückt, wie du angeblich reich wirst. Ich mach das mal anders. Ich bin seit 12 Jahren im Finanzmarkt, hab über 1.000 Menschen persönlich am Tisch gehabt und gucke jeden Tag in echte Zahlen — ich weiß, was in den Depots liegt, ich kenne die Vermögenswerte, und ich weiß, was die Leute getan haben, um dahin zu kommen. Das ist keine scammige Behauptung. Das ist einfach das, was ich live beobachte.

Und wenn ich das mal auf einen Bierdeckel eindampfe, dann gibt es — neben dem klassischen Erben, Lotto, oder einheiraten — im Grunde drei Wege, um Vermögen aufzubauen. Nicht viel mehr an sich…

Die 3 Wege zum Vermögen auf einen Blick

Bevor wir tief reingehen, die Kurzfassung — die drei Wege, wie Menschen wirklich vermögend werden:

- Sparen mit System — Einkommen steigern und diszipliniert einen festen Anteil investieren.

- Der Hebel — mit fremdem Geld Vermögenswerte kaufen, meist Immobilien.

- Der unternehmerische Weg — Einkommen und laufenden Cashflow über ein eigenes Business hebeln.

Die meisten, die es schaffen, fahren am Ende eine Mischform. Jetzt der Reihe nach.

Weg 1: Vermögen aufbauen durch systematisches Sparen

Der klassische Weg. Du machst einen Job, auf den du Bock hast und in dem es überhaupt die Möglichkeit gibt, dein Einkommen zu steigern. Du investierst in dich — Ausbildung, Master, meinetwegen Doktor — und ziehst dein Nettoeinkommen Jahr für Jahr hoch.

Und jetzt kommt der Teil, den die meisten verkacken: Es geht nicht ums Sparen nach Gefühl. Nicht „oh, diesen Monat hab ich grad Bock, ein bisschen mehr wegzulegen”. Sondern nach System. Meine Schablone dafür ist simpel: Bei jeder Gehaltserhöhung nehme ich mindestens 50 % der Netto-Erhöhung und packe sie sofort in meinen Vermögensaufbau. Die anderen 50 % darfst du dir gönnen — Leistung muss sich auch mal belohnen, sonst hältst du’s nicht durch.

Klingt lächerlich klein, ich weiß. 100 Euro mehr im Monat, was soll das schon bringen? Ich sag dir was: auf zehn Jahre und mit Zinseszins macht das einen brutalen Unterschied. Das ist wie im Gym — eine einzelne Wiederholung fühlt sich nach nichts an. Aber du legst halt jedes Mal leise eine Scheibe drauf, und irgendwann guckst du zurück und denkst: krass, wie ist das gewachsen?

Wer 2005 breit in den globalen Aktienmarkt investiert hat, hat sein Kapital bis 2025 mehr als verfünffacht — trotz Finanzkrise 2008 und Corona-Crash. Genau das meine ich mit „langfristig dranbleiben”. (Vergangene Wertentwicklung ist keine Garantie für die Zukunft.)

Der ehrliche Haken: Dieser Weg allein reicht oft nicht. Irgendwann ist bei der Einkommenssteigerung die Decke erreicht, und die Lebenshaltungskosten in Deutschland sind halt auch kein Witz mehr. Du kannst mit Anfang 20 in der günstigeren WG oder länger zu Hause wohnen — aber ewig verdammt genügsam leben ist für die meisten auf Dauer schwer.

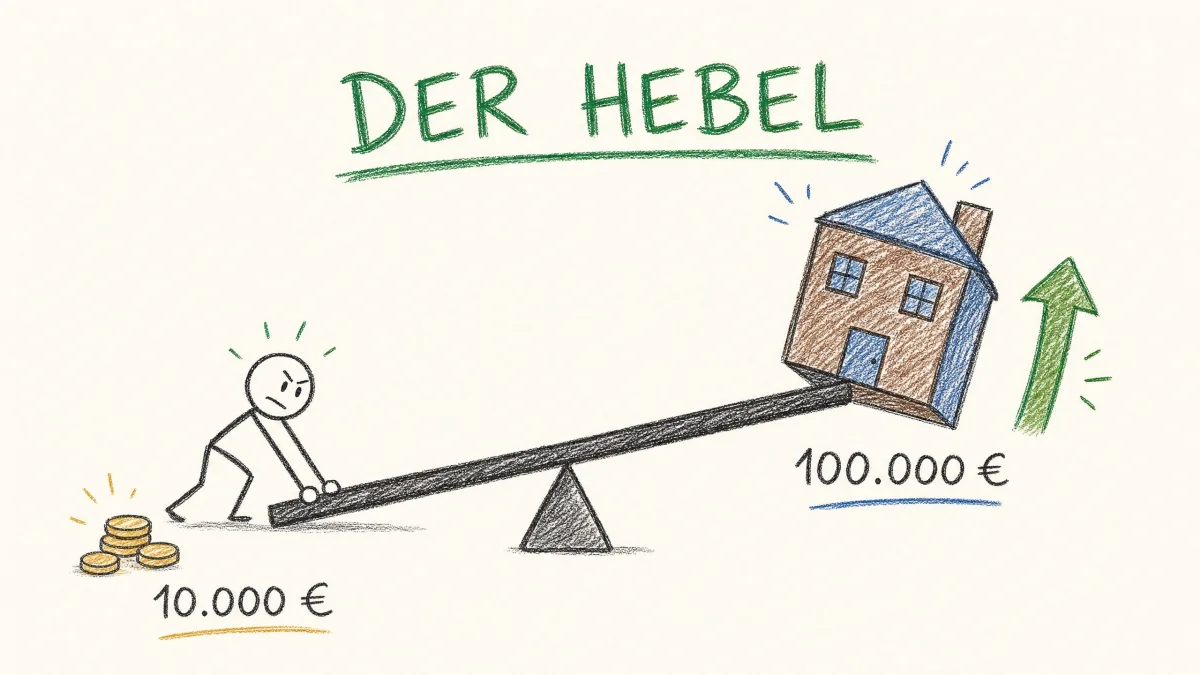

Weg 2: Der Hebel – mit fremdem Geld Vermögen aufbauen

Hier wird’s interessant. Das sind die Leute, die eisern jedes Jahr Kapital zusammensparen — und es dann nutzen, um sich mit fremdem Geld Vermögenswerte zu kaufen. Meistens Immobilien, da dieses eins der wenigen Assets ist welches Banken freiwillig mit Krediten bewerfen weil sie es sicher bewerten und auch pfänden können.

Der Punkt ist der Hebel. Stell dir vor, du kaufst eine Immobilie für 100.000 Euro und bringst vorher 10.000 Euro Eigenkapital für die Kaufnebenkosten mit. Steigt die Immobilie um 3 % im Jahr, sind das 3.000 Euro — auf deine eingesetzten 10.000.Zusätzlich zahlt dir jemand den Kredit wenn du vermietest und du hast steuervorteile über die Abschreibungen, Zinsen etc… Hättest du die 10.000 nur ins Depot gelegt, hättest du ewig gebraucht, um auf dieselbe Verzinsung zu kommen. Du bewegst mit wenig Eigenkapital eine große Masse. Wie der Hebel den du mit einem Brecheisen hast.

Das Schöne daran: Du brauchst dafür oft keine krasse fachliche Vorbildung. Ich seh im Umfeld genug Leute, die sich das über Podcasts und Learning-by-Doing selbst beigebracht haben. Und Fehler sind schließlich zum Lernen da. Richtig? Der Schlüssel ist einfach, möglichst schnell die Einstiegshürde zusammenzukriegen — alle zwei/drei/vier Jahre 15.000, 20.000 Euro — und das dann mehrfach zu machen. Nicht der schnellste Weg, aber ein ziemlich sicherer. Und wahrscheinlich sogar oft einen Tick fixer als Weg 1.

(Wichtig: Ein Hebel wirkt in beide Richtungen. Fällt der Wert, verstärkt der Kredit auch den Verlust. Immobilien mit Fremdkapital gehören durchgerechnet — nicht aus dem Bauch. Und im Idealfall begleitet dich wenigstens bei den ersten Versuchen jemand der Ahnung hat.)

Weg 3: Vermögen durch unternehmerischen Cashflow

Der dritte Weg hat — je nach Branche — die krasseste Upside. Manchmal dauert er länger, manchmal nicht. Es ist das Hebeln von Einkommen und laufendem Cashflow über einen eigenen unternehmerischen Weg.

Heißt: Du suchst dir eine Branche, auf die du wirklich Bock hast, für die du Leidenschaft mitbringst — und in der du ein Nischenpotenzial erkennst. Ich kann’s nur aus meiner eigenen Warte beschreiben: Ich bin in einen uralten, ziemlich eingeschlafenen Markt reingegangen. Kaum Technologie, kaum moderner Touch, viele Klischees. Und für mich war klar: Wenn ich das einfach anders mache — korrekt, freundlich, mit guten Leuten, ohne den ganzen alten eingestaubten Ballast — dann ist das doch der Blueprint, um da was zu bewegen. Mit Fleiß, Disziplin und Leidenschaft kann das langfristig gar nicht anders, als zu funktionieren. 12 Jahre später muss ich sagen: verdammt viel davon hat sich genauso bewahrheitet.

Aber — und das ist der ehrliche Teil — so ein Weg ist frontloaded. Vorwärtsgeladen. Du fängst mit fast nichts an: kein Kapital, kein fertiger Skill, keine Rücklagen. Nur mit deiner Zeit, deiner Leidenschaft und vielleicht deinem Netzwerk. Und dann ackerst du erstmal 5, 10, manchmal 15 Jahre, um die Systeme, die Prozesse, den Ruf überhaupt aufzubauen. Das ist der Preis.

Dafür passiert am anderen Ende etwas Verrücktes: Du baust Firmenwerte und laufende Cashflows auf, von denen du irgendwann leben kannst, ohne morgens aufstehen zu müssen. Einnahmen, die manche in ihrem ganzen aktiven Jahreseinkommen nicht zusammenkriegen. Weil du hier den größten Kontrollhebel hast — du lenkst und steuerst das Ding selbst. Das bietet natürlich auch genauso das Potenzial, es zu verkacken. Aber für mich war klar: Wenn es nicht klappt, kann ich Weg 1 und 2 ja immernoch wählen.

Was alle drei Wege verbindet: finanzielle Freiheit

Wenn du genau hinguckst, wollen alle drei Wege dasselbe: ein Asset, das für dich arbeitet. Eine Firma, die Erträge abwirft. Aktien, Fonds, ETFs die Dividenden Kurserträge und Ausschüttungen erwirtschaften. Immobilien mit Mieteinnahmen. Irgendein Kapital, das deinen Lebensunterhalt trägt, ohne dass du deine Zeit dagegen eintauschen musst. Das ist im Kern, was die meisten mit „finanzieller Freiheit” meinen.

Und das Beste: Du musst dich nicht für einen entscheiden. Die meisten, die ich kenne, fahren am Ende Mischformen — sie bauen unternehmerisch Cashflow auf, kaufen davon Immobilien, und parallel läuft der ETF-Sparplan weiter. Sie arbeiten als gut bezahlte Angestellte, Vertriebler oder Manager und bauen sich ihre Freiheit parallel in Eigenverantwortung auf.

Alle drei sind legitim. Es ist ein Stück weit die Frage, wie du dein Leben gestalten willst. Also, ganz ehrlich, die einzige Frage, die zählt: Welcher davon passt zu deinem Leben — und welchen verfolgst du?

Häufige Fragen zum Vermögensaufbau

Was ist der schnellste Weg, um Vermögen aufzubauen? Die größte Upside hat der unternehmerische Weg (Weg 3) — dafür ist er am Anfang „frontloaded”, meist risikoreicher, du arbeitest also Jahre vor, bevor es kippt. Wer schnell und trotzdem relativ sicher aufbauen will, kombiniert systematisches Sparen mit dem Immobilien-Hebel.

Wie viel sollte ich monatlich sparen, um Vermögen aufzubauen? Es gibt keine feste Zahl — entscheidend ist das System. Meine Regel: 10% des Nettos für deinen Ruhestand GANZ LANGFRISTIG durchlaufen lassen. Und minimum 10% des Nettos für deine kurzfristigen Ziele wie Eigenkapital für Immobilien. Der wichtigste Hebel dann: Bei jeder Gehaltserhöhung mindestens 50 % der Netto-Erhöhung sofort in den kurzfristigen Vermögensaufbau, statt den kompletten Lifestyle direkt mit hochzuziehen.

Kann man mit einem normalen Gehalt vermögend werden? Ja. Über Weg 1 (systematisch sparen und investieren) oder Weg 2 (Hebel) ist das machbar — es braucht vor allem Disziplin, Zeit und den Zinseszins. Der Deckel ist meist die Einkommenshöhe, nicht der fehlende „Trick”.

Was bedeutet finanzielle Freiheit konkret? Einen Vermögenswert — eine Firma, ETFs, Immobilien — der genug laufende Erträge abwirft, um deinen Lebensunterhalt zu decken, ohne dass du deine Zeit gegen Geld tauschen musst.

Bastian Goldbeck ist seit über 12 Jahren im Finanzmarkt und hat in dieser Zeit mehr als 1.000 Menschen persönlich beraten. Aus Hannover begleitet er den Weg zu finanzieller Freiheit und schreibt hier über Finanzen, Unternehmertum und Vermögensaufbau — für die Generation, die früh anfangen will. Tiefer in einzelne Finanzthemen geht er im Hannover Finance Blog.